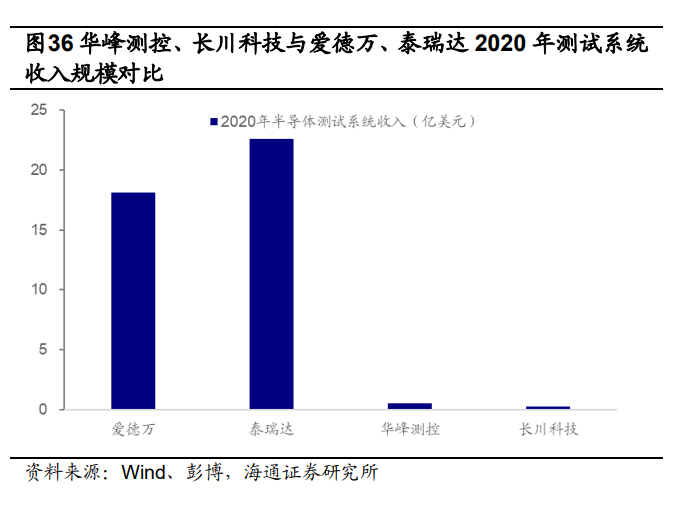

②议价权有所提升,体现在市占率、应收账款周转天数等指标趋势向好。爱德万全球测试机市场份额从 2015 年的 32.4%提升至 2019 年的 55%;爱德万与泰瑞达的应收账款周转天数从大趋势上看有所下行。我 们认为,市占率提升、应收账款周转天数等指标趋势向好印证龙头公司议价权有所提升。 3)商业模式为产业链协同,持续积累产业协同能力将形成良性循环,筑高进入壁 垒。我们以泰瑞达测试机销售为例进行商业模式的分析。 ①客户采购泰瑞达测试机部分通过其他半导体产业链内公司。以泰瑞达某 OEM 为 例,2018-2020 年某 OEM 客户收入占泰瑞达收入的 比重分别为 13%、10%、25%,这其中包含了通过台积电公司的销售。我们认为,客户 采购泰瑞达测试机部分通过其他半导体产业链内公司,印证测试机行业具备较好的产业协同模式。 ②泰瑞达测试机累计装机量保持持续上行。截至 2020 财年年底,泰瑞达测试机累计装机量达到 22700 台,其中 FLEX 系列为 8000 台,J750 系列为 5900 台,Magnum 系列为 3200 台,ETS 系列为 5600 台,均保持增长态势。半导体测试系统企业在整个产业上的协同能力需要一个持续积累的过程,对于新进入者而言,市场先入者已建立并稳定运营的产业生态链将构成其 进入本行业的一大壁垒。 3.2 中国厂商:部分核心技术指标国际领先,快步迈向全球视野 近几年本土半导体检测设备公司进步较大,市 场份额逐步提升,相继涌现出华峰测控、长川科技等企业。我们对比来看,华峰测控与 长川科技虽然在营收规模上相较海外龙头仍有较大成长空间,华峰测控 STS 8200 系 列、STS 8250/8300 以及长川科技 CTA 系列部分关键技术指标已与泰瑞达 ETS 系统 接近或相同。 1)营收规模与盈利能力对比:①营收规模上看,本土半 导体检测设备公司与全球龙头相比仍有较大成长空间,2020 年华峰测控、长川科技营 业收入分别为 0.61 亿美元、1.23 亿美元,相比爱德万与泰瑞达的 25.38 亿美元、31.21 亿美元仍有较大的营收规模差距;仅看测试系统业务,华峰测控、长川科技半导体测试 系统收入分别为 0.57 亿美元、0.27 亿美元,全球龙头爱德万、泰瑞达则分别为 18.13 亿美元、22.60 亿美元。②毛利率上看,2020 年华峰测控、长川科技综合毛利率分别为 79.75%、50.11%,爱德万与泰瑞达综合毛利率水平较为接近,分别为 56.72%、57.21%;我们认为,华峰测控与长川科技综合毛利率存在较大差异的原因主要是业务结构有所不 同,从测试机业务上看,2020年华峰测控、长川科技毛利率水平分别为80.16%、69.91%, 华峰测控高于长川科技。

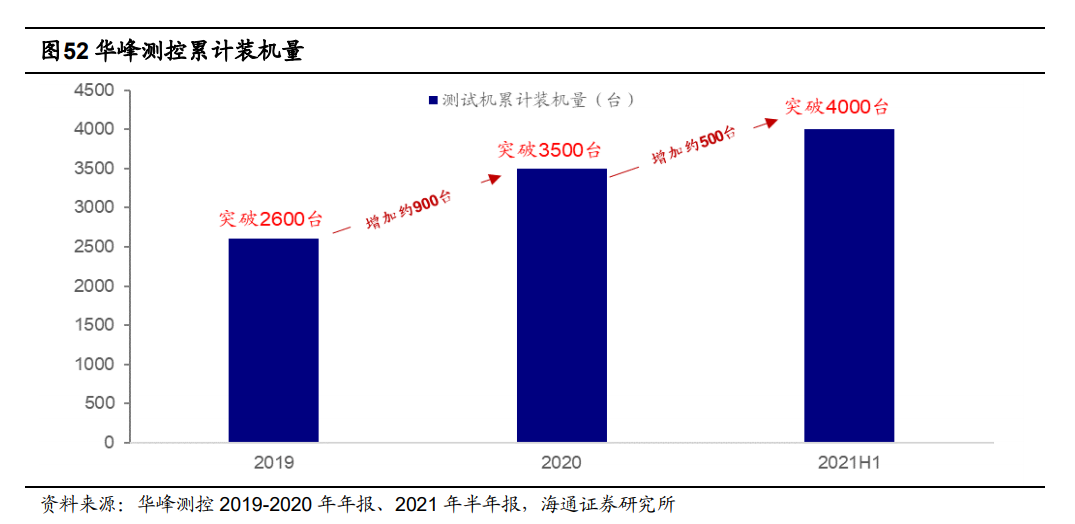

2)主要产品系统关键技术指标对比:华 峰测控 STS 8200 系列、STS 8250/8300 以及长川科技 CTA 系列部分关键技术指标已 与泰瑞达 ETS 系统接近或相同;以华峰测控 STS8200 系列为例,在测试精度、响应速 度、应用程序定制化与泰瑞达 ETS 系列相同。同时,华峰测控与长川科技研发费用率 保持在较高水平,2016 至 2021Q1-3 研发费用率分别保持在 10%与 20%以上,我们认 为,持续较高的研发费用率有助于公司不断进行技术迭代,加快缩小与全球龙头公司的 产品结构差异与部分技术差距。 与自身对比,本土半导体检测设备公司近几年成长快速,议价权有所上升。 1)营收与归母净利润增速较快。从营业收入看,华峰测控与长川科技 2016-2020 年营收增长快速,复合增速分别为 37.27%、45.41%;从归母净利润看,华峰测控与长 川科技 2016-2020 年归母净利润复合增速分别为 48.28%、19.64%。 2)毛利率相对稳健。从盈利能力看,2016-2021Q1-3 华峰测控毛利率、净利率较 稳健,分别维持在 79%与 35%以上;长川科技毛利率较为稳健,2016-2021 Q1-3 维持 在 50%,根2019 年净利润同比下滑原因是受研发投入 大幅增大、固定资产折旧、限制性股票股份支付费用影响,从而使得净利率亦同比下滑。 3)应收账款周转天数趋势看有所下降。我们看到,2016-2021Q1-3 华峰测控与长 川科技应收账款周转天数趋势上有所下降,相比 2016 年,2020 年华峰测控、长川科技 应收账款周转天数分别下降 55 天与 100 天。 4)我们认为,毛利率维持稳健、应收账款周转天数趋势下降侧面印证两家公司的 议价权有所提升。 4. 重点公司分析:华峰测控、长川科技、华兴源创4.1 华峰测控:迈向全球市场,积极布局 SoC、大功率器件等测试领域 华峰测控产品销售半导体产业发达地区,迈向全球市场,同时积极布局 SoC、大功 率器件等测试领域。华峰测控是国内最早进入半导体测试设备 行业的企业之一,在行业内深耕二十余年, 聚焦于模拟和混合信号测试设备领域,产品 不仅销售中国大陆,同时销售至中国台湾、美国、欧洲、韩国、日本等半导体产业发达 地区;华峰测控独立开发并推出 STS 2000 系列、STS 8200 系列、STS 8300 系列等半导体测试系统产品,覆盖模拟、混合、分立器件、MOSFET 等多类别的测试;公司在 SoC 类集成电路和大功率器件测试领域上具备技术储备。 华峰测控正式入驻天津生产基地,其研发及生产能力将进一步上行。2021 年 9 月 8 日,华峰测控举办“天津集成电路测试设备产业化基地”的 入驻仪式,华峰测控天津产业园区今后将作为集研发、生产于一体的综合产业化基地;同时,华峰测控在入驻仪式上举办第 4000 台发货纪念活动,标志 AccoTEST 的全球累 计发货台数突破 4000 台大关。我们认为,随着华峰测控正式入驻天津生产基地,其研发及生产能力将进一步上行。 4.2 长川科技:半导体测试设备类型覆盖较全面,有序推进市场开拓 长川科技主营测试机、分选机与探针台等多种半导体测试设备,覆盖较全面。长川科技主要为集成电路封装测试企业、晶圆制造企业、芯片 设计企业等提供测试设备,集成电路测试设备主要包括测试机、分选机、探针台、自动化设备、自动化半导体光学检测设备等,目前主要销售产品为测试机、分选机及自动化 生产线,自主设计研发探针台;其中,长川科技生产的测试机包括大功率测试机、模拟/ 数模混合测试等;分选机包括重力式分选机、平移式分选机、测编一体机;自动化半导体光学检测设备包括 Hexa EVO 系列、晶圆光学检测 iFocus 系列、Sort 系列;自动化设备包括指纹模组系列、摄像头模组系列。 港澳台及海外地区营收比例趋势上行,开拓中国台湾与东南亚市场。2017-2020 年,长川科技港澳台及海外地区营收比例从 5.08%提升至 46.20%,2021 年 上半年港澳台及海外地区营收比例为 38.64%,总体看趋势上行。同时,2020 年长川科技对外积极开拓市场,成功开拓了中国台湾市场和东南亚市场,有序 推进了新客户的导入工作,客户结构持续优化;同时,为了扩大产品市场份额以及产品的 应用领域,长川科技拓展中国台湾市场,使公司在行业内的影响力得到进一步提升。

4.3 华兴源创:测试产品下游广泛,半导体领域布局测试机与分选机 华兴源创是工业自动测试设备与整线系统解决方案的提供商, 主要测试产品用于 LCD、OLED 平板显示、半导体、新能源汽车电子等行业的生产厂家, 以及为行业提供定制化的数据融合软件平台。在集成电路测试设备领域,华兴源创主要研发和生产测试机和分选机。 1)业务介绍:在产品及技术上,目前 SOC 测试机 已完成两个系列产品的研发和部分配套板卡的开发工作,可满足 32 位 MCU、高像素 CIS、指纹、复杂 SOC 芯片 CP 测试,不仅多项指标已经可以对标同类型海外畅销机型且于近期完成了客户端批量装机;同时,华兴源创于 2021 年 3 月推出对标美国国家仪器的 PXIe 架构 Sub-6G 射频专用测试机,成为了国内首家拥有自主研发 Sub-6G 射频 矢量信号收发板卡的厂商,在硬件性能上已经可以满足射频开关(Switch)、低噪放大器(LNA)、功率放大器(PA)、滤波器(Filter)、射频调谐(Tuner)所有 5G、4G、3G 射频前端芯片的测试。 2)财务分析:①营收:华兴源创 2016-2020 年营业收入复合增速为 34.28%, 2021Q1-3 实现营收 14.3 亿元,同比增长 20%;②业绩:华兴源创 2016-2020 年归母 净利润复合增速为 10.12%,2021Q1-3 实现归母净利润 2.71 亿元,同比增长 19.32%;③盈利能力:2016 年以来,华兴源创盈利能力维持相对稳健,毛利率、净利率分别维持 在 45%、14%以上。 |