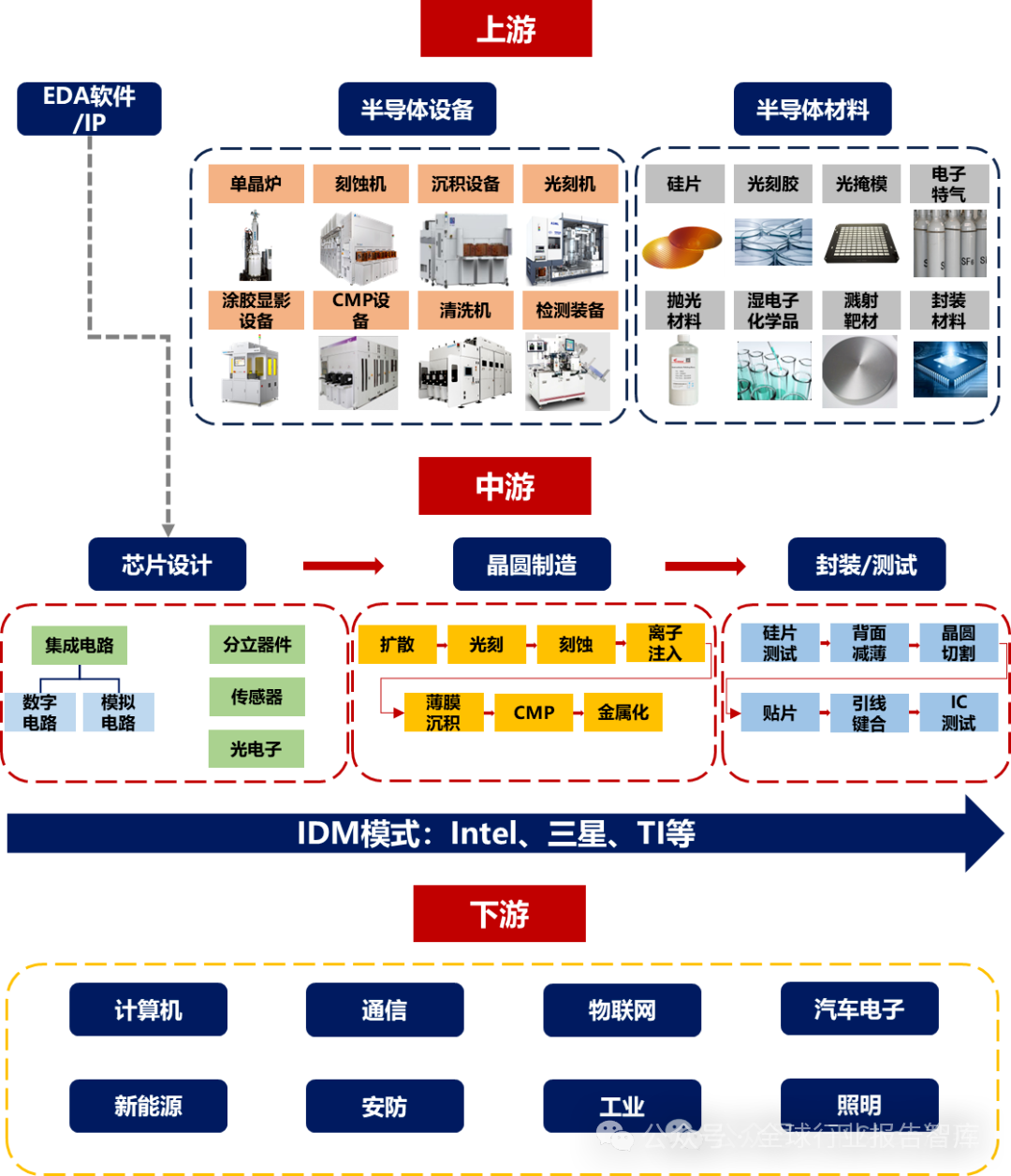

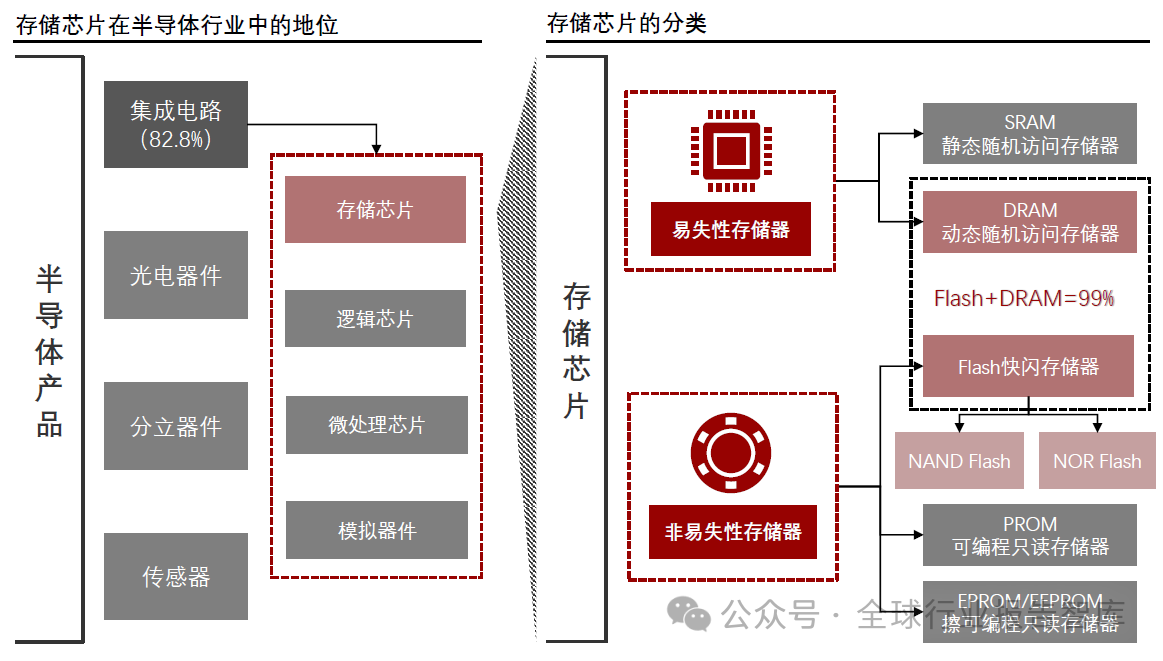

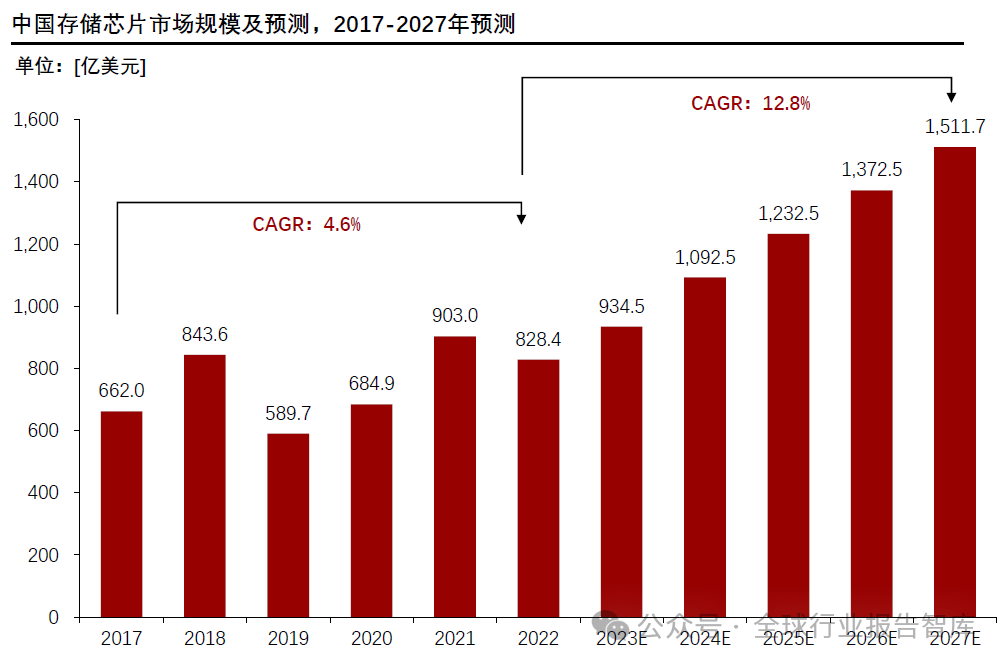

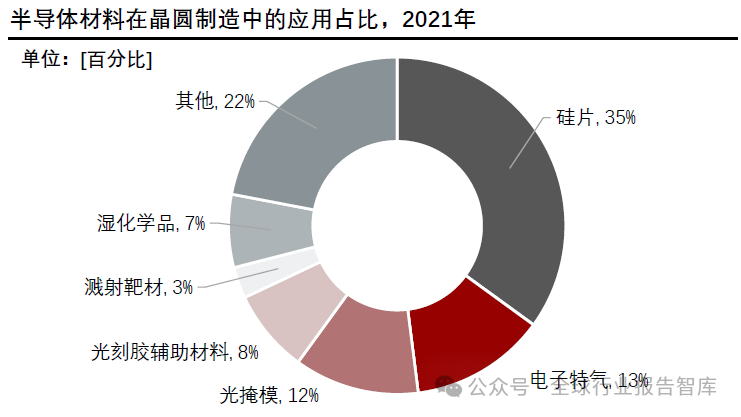

01.存储芯片产业链全景图 资料来源:个人整理 资料来源:个人整理中国存储芯片产业链分为三个主要环节: 上游:原材料供应、设备制造、设计工具。 中游:芯片设计、晶圆制造、封装与测试。 下游:终端设备制造商、系统集成商、消费电子。 这三个环节相互依赖,共同推动存储芯片行业的发展。每个环节中的技术进步和产业协同,都在推动整体市场的扩展与升级。 02.存储芯片行业市场概况 2.1 产业定义 存储芯片又称半导体存储器,是电子数字设备用来存储的重要部件;存储芯片按照性能可分为易失性和非易失性两种,其中DRAM存储芯片和Flash存储芯片是存储芯片的主流产品。 根据掉电后数据是否可以继续保存在器件内,存储芯片可分为易失性和非易失性两种。易失存储芯片主要包含静态随机存取存储器(SRAM)和动态随机存取存储器(DRAM);非易失性存储器主要包含可编程只读存储器(PROM)闪存存储器、可擦可编程只读存储(Flash)、器(EPROM/EEPROM)等。其中Flash和DRAM存储器是主流存储产品,合计市场份额约达99%。  资料来源:世界半导体贸易统计协会 2.2 市场规模 存储芯片市场:根据TrendForce的预测,全球存储芯片市场在2023年将达到1675亿美元,其中NAND Flash和DRAM分别占据主要市场份额,分别占全球存储芯片市场的45%和50%。 中国市场:2022年中国存储芯片市场规模为1344.1亿美元,随着技术发展和国产化进程的推进,预计到2027年市场规模将达到1511.7亿美元,年均增长率为12.8%。  2.3 行业竞争格局 存储芯片行业竞争激烈,尤其是在NAND Flash和DRAM领域,三星、SK海力士、美光等全球巨头占据主导地位。中国本土企业如长江存储、兆易创新等正在加速追赶,但在高端技术和市场份额方面仍有较大差距。 DRAM市场:三星、SK海力士、美光三大厂商占据了全球90%以上的市场份额。 NAND Flash市场:三星、SK海力士、美光和西部数据等公司占据了主要市场份额,中国本土厂商如长江存储和兆易创新在追赶。  03.上游:材料设备 3.1 原材料供应 存储芯片的制造需要大量高质量的原材料。主要原材料包括: 硅片:是所有半导体芯片的基础材料,影响存储芯片的品质和性能。 光刻胶、化学气体:用于芯片的光刻、刻蚀等制造过程。 市场规模: 半导体材料市场:2022年,全球半导体材料市场规模为500亿美元,其中硅片占比最大,约为35%。中国的硅片生产能力仍存在一定差距,国产化率约为20-30%。  3.2 设备制造 存储芯片的制造需要高精度的生产设备。关键设备包括: 光刻机、刻蚀机、测试设备等。 中国在这些高端制造设备上仍依赖进口,设备国产化率较低,主要厂商包括ASML(光刻机)、应用材料(刻蚀机)、日立(测试设备)。  3.3 设计工具和服务 芯片的设计和研发离不开设计工具(EDA工具),其中EDA市场的集中度较高,全球主要供应商包括Cadence、Synopsys和Mentor Graphics。 市场规模: 2022年中国EDA市场规模约为110.5亿元人民币,且年均增长率为6-7%。 3.4 小结  核心痛点: EDA工具链断层:国产EDA尚未形成全流程平台,3D NAND/DRAM设计工具缺失。 材料纯度瓶颈:12寸硅片纯度需达99.9999999%(9N级),电子特气杂质控制要求ppb级。 设备禁运风险:高端光刻机(EUV)及刻蚀设备受出口管制,制约先进制程发展。 04.中游:芯片制造与封测 4.1 晶圆制造 晶圆制造是存储芯片产业链的核心环节,涉及光刻、刻蚀、薄膜沉积等多个复杂工艺。目前,中国的晶圆制造能力不断提升,长江存储已具备128层3D NAND的生产能力,但在全球范围内仍依赖少数几家国际巨头。 主要厂商:三星、SK海力士、Intel、长江存储。  市场规模: 2022年全球存储芯片的生产总值约为1344亿美元,其中DRAM和NAND Flash占比超过90%。 4.2 封装与测试 封装和测试是存储芯片的最后一道工序,确保产品的功能和质量。 封装:存储芯片通过封装与外部系统进行连接,完成数据的传输和存储。 测试:测试存储芯片的稳定性、速度、可靠性。 主要厂商:富士康、长电科技、通富微电等。 4.3 小结  技术升级: DDR5/LPDDR5渗透率加速(2025年服务器DDR5占比60-65%) QLC NAND崛起(2025年占位元出货量30%+,AI服务器推动大容量SSD需求) HBM3e量产(三星/SK海力士/美光2024H2放量,产值占DRAM 20%) 产能调整: 国际大厂减产:三星NAND减产20%,美光DRAM减产30%,资本开支削减40%+ 中国逆势扩产:长江存储232层NAND量产,长鑫存储19nm DRAM良率提升 竞争格局: DRAM/NAND CR3超90%,但国产份额从0→5%(长江存储全球NAND第七) HBM领域美光份额从10%→7%(2024),中国加速研发突破。 05.下游:应用需求 5.1 终端产品制造商 存储芯片的下游应用主要集中在消费电子、计算机、智能车载、服务器等领域。 智能手机:NAND Flash是智能手机中存储芯片的核心,几乎所有智能手机都使用NAND Flash来存储数据。 服务器:DRAM和SSD在服务器中广泛应用,用于处理高速数据存储。 PC:DRAM和SSD在个人电脑中的应用,提高了性能和响应速度。  市场规模: 智能手机市场:预计到2025年,全球智能手机的市场需求将继续增长,年出货量突破15亿部,存储芯片需求将进一步攀升。 数据中心:2022年全球数据中心市场规模为约1500亿美元,未来几年将持续增长,推动存储芯片的需求。 5.2 系统集成商 系统集成商将存储芯片集成到数据中心、AI设备、物联网(IoT)等领域。AI和大数据的不断发展推动了对存储芯片带宽、低延迟和高可靠性的需求。 市场规模: 数据中心市场:中国的数据中心市场在2022年达到约1500亿元人民币,预计到2027年将突破3000亿元人民币。 AI应用市场:随着人工智能的迅猛发展,AI设备对存储芯片的需求也将显著增长。 5.3 小结  高增长赛道 AI服务器: HBM需求爆发:2024年带宽达8.6Gbps,SK海力士HBM3e产能占49% QLC企业级SSD:北美CSP采购大容量QLC SSD(成本较TLC低30%) 智能汽车: L5自动驾驶需1TB NAND+64GB DRAM,2023年中国智能车渗透率83.8% 车规级芯片要求-40℃~125℃宽温/15年寿命,国产车规eMMC加速认证。 06.未来展望:2025-2030年发展趋势6.1 发展趋势 技术迭代加速: 3D NAND层数突破500层,DRAM向1α/1β工艺演进,HBM4 2026年量产,存算一体芯片能效比提升100倍。 市场规模扩张: 中国存储芯片市场规模2025年突破5500亿元,2030年达8000亿元,CAGR 20%;全球市场份额从2023年的5%提升至2030年的30%。 生态构建完善: 长江存储、长鑫存储牵头成立“中国存储芯片产业联盟”,联合中芯国际、华为海思等企业打造自主可控生态,降低对国际供应链的依赖。 绿色转型加速: 碳化硅基存储芯片研发加速,单位容量能耗降低50%,符合“双碳”战略要求;液冷数据中心对低功耗存储芯片需求爆发。 6.2 面临挑战 技术壁垒高: 存储芯片技术要求高,尤其是高密度、高速率存储芯片的研发,面临技术壁垒。 全球竞争激烈: 全球市场中,国际巨头的技术积累和资本优势使得中国本土企业仍面临巨大的竞争压力。 国际贸易环境不确定: 中美贸易战及全球经济的不确定性对中国存储芯片产业带来了风险。 |