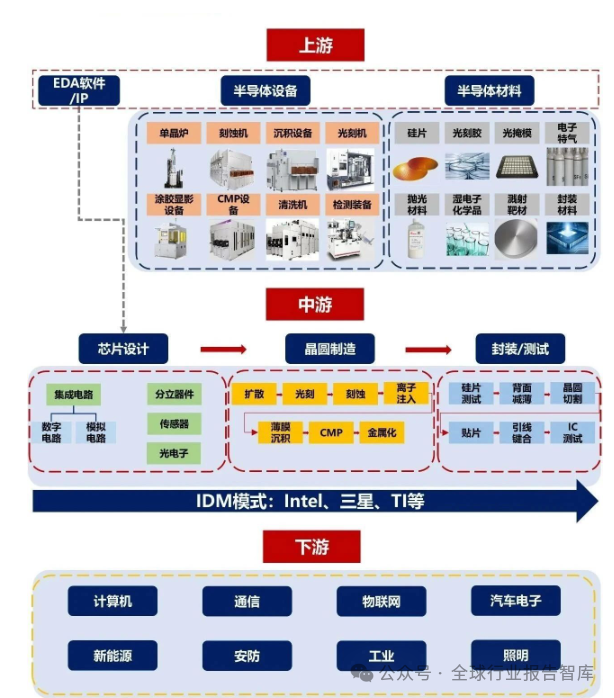

01.半导体产业产业链全景图 小结:

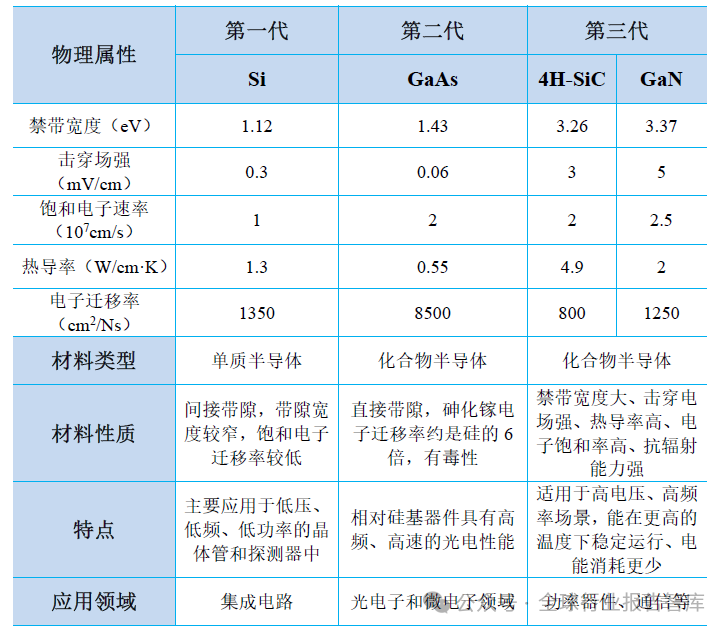

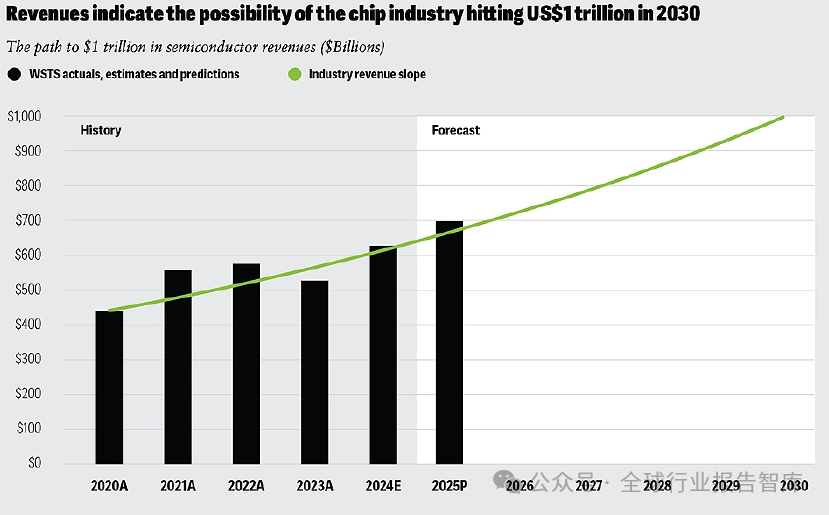

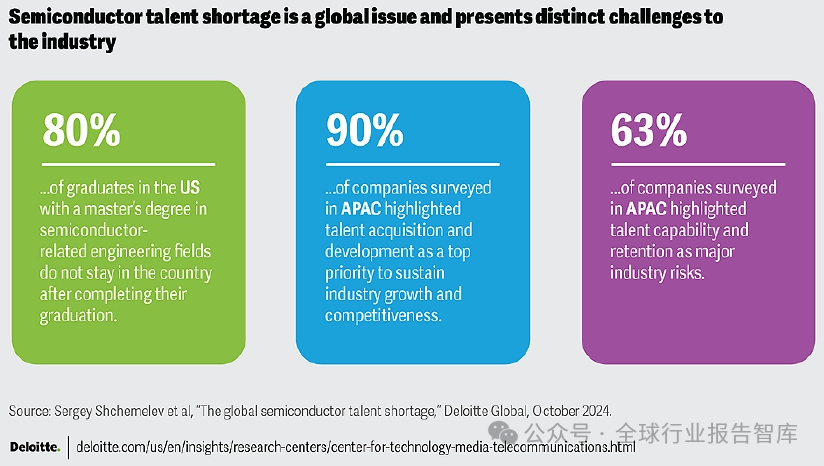

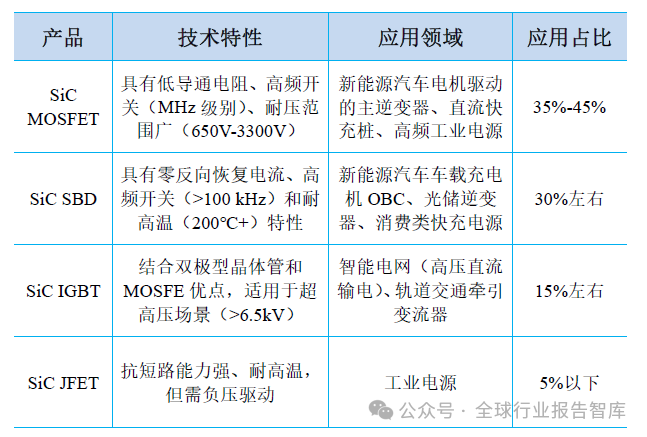

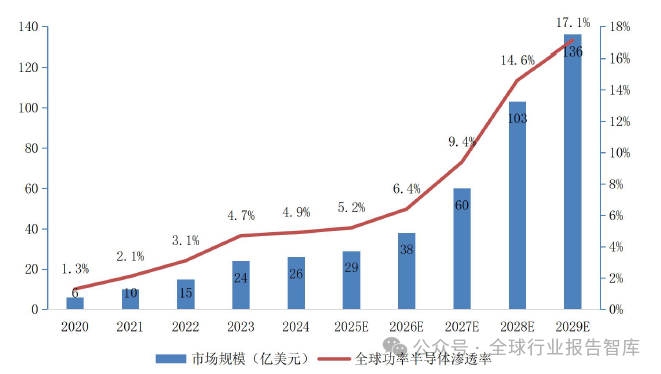

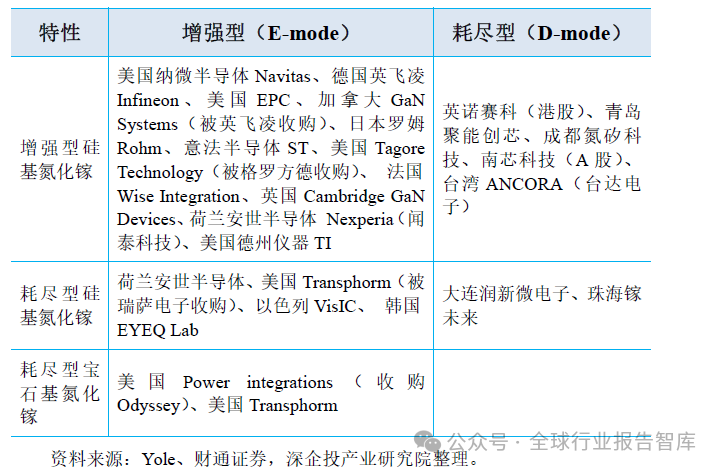

资料来源:个人整理 从完整的产业链来看,上游为衬底及外延片等原材料生产,以及碳化硅生产设备;中游为器件制造,按照应用领域不同,可以分为功率分立器件、微波射频器件;下游为市场终端应用,主要包括电动汽车、新能源、工业控制、轨道交通、卫星雷达、通信基站、消费电子(AI眼镜)等。 02.存储芯片行业市场概况 2.1 产业定义 半导体行业,基于核心材料特性的不同,划分为第一代半导体、第二代半导体和第三代半导体,其中第二代半导体和第三代半导体又统称为“化合物半导体”。 第三代半导体,是指使用碳化硅(SiC)、氨化镓(GaN)、金刚石(C)、氧化锌(Zn0)等宽禁带材料制造的半导体,目前市场上主要集中在碳化硅(SiC)、氮化镓(GaN)两个领域。与第一代和第二代半导体材料相比,第三代半导体材料具有更宽的禁带宽度、更高的击穿电场、更高的热导率、更大的电子饱和速度以及更高的抗辐射能力,更适合制作高温、高频、抗辐射及大功率器件,是功率半导体性能升级的主要选择,广泛应用于消费电子、新能源车、国防、通信等领域。  2.2 行业市场规模 根据IC Insights的数据,全球半导体市场的规模在2023年预计将达到 5700亿美元,较2022年的 5550亿美元 稍微增长。预计在2030年,全球市场规模将继续增长,突破 10000亿美元。  资料来源:2025年全球半导体产业展望(英文) 半导体行业的增长主要受人工智能(AI)、5G通信、物联网(IoT)、自动驾驶 和 智能设备 等技术的推动。 半导体人才短缺是一个全球性问题,给该行业带来了显著的挑战。 80%在美国,拥有半导体相关工程领域硕士学位的毕业生在完成学业后并不都选择留在美国。 90%在亚太地区接受调查的公司中,有63%的企业将人才招聘和开发列为维持行业增长和竞争力的首要任务。 63%在亚太地区接受调查的公司中,强调人才能力和保留是行业主要风险。  资料来源:德勤 市场细分: 集成电路(IC):集成电路占据了半导体市场的大部分份额,预计在2025年全球集成电路市场规模约为 4000亿美元。 功率半导体:随着电动汽车(EV)、可再生能源和工业应用的需求增长,功率半导体的市场也在快速扩展。预计到2025年,功率半导体市场将突破 500亿美元。 存储芯片:由于数据量不断增长,存储芯片的市场也在不断扩大。预计2025年全球存储芯片市场规模为 1500亿美元,并在未来几年保持稳定增长。 区域市场: 北美:美国在半导体领域的技术创新和市场需求非常强劲,尤其在人工智能和数据中心领域。美国依然是全球半导体设计的重要市场。 亚太地区:中国、日本、韩国、台湾等国家和地区是全球半导体生产的重要基地。中国的半导体市场尤其庞大,是全球最大的半导体消费市场。 欧洲:欧洲市场虽然相对较小,但随着工业互联网和汽车行业需求的增加,半导体市场也在逐步扩大。 03.上游:材料与设备 3.1 核心材料:硅材料 硅基材料:仍主导90%以上市场,但摩尔定律逼近物理极限。 第三代半导体材料: 碳化硅(SiC):2023年全球衬底市场规模74亿元(年复合增速29.4%),导电型衬底(车规级)占比75%。国产化率超40%,天岳先进(全球市占率17.1%)、天科合达(17.3%)跻身全球前三。  全球碳化硅功率半导体器件市场于2020年至 2024 年呈现显著增长,销售额由2020年的6亿美元增至 2024年的 26 亿美元,年复合增速为45.4%。预计到2029年,全球碳化硅功率半导体器件行业的销售额将达到 136 亿美元,2024 年至 2029 年的年复合增速为39.9%。全球碳化硅功率半导体器件在全球功率半导体市场中的渗透率由2020年的 1.3%增至 2024年的4.9%,并预计到2029年将达到 17.1%。  氮化镓(GaN):硅基路线(GaN-on-Si)为主流,成本仅为碳化硅1/10,2023年全球功率器件市场规模2.6亿美元(Yole数据)。  竞争格局:国际巨头Wolfspeed、Coherent受中国低价策略冲击(价格低30-40%),2024年Wolfspeed亏损8.6亿美元并申请破产保护。 3.2 关键设备 光刻胶与化学气体:这些是制造高精度集成电路必不可少的辅助材料。例如,极紫外光(EUV)光刻技术依赖于高纯度的光刻胶,以确保微小线路的精确刻画。 半导体设备:包括光刻机、离子注入机、刻蚀机等设备。光刻机技术尤为重要,荷兰ASML公司是全球唯一能够生产EUV光刻机的企业,代表了全球半导体产业链的核心技术。 3.3 上游市场特点与挑战 技术壁垒高:半导体原材料和设备市场技术高度集中,全球仅有少数公司能够提供核心产品。比如,ASML、英特尔和台积电在技术上遥不可及。 全球供应链风险:中美贸易摩擦、地缘政治紧张等因素导致原材料、设备的供应面临一定的波动性和不确定性。 04.中游:制造与器件 4.1 制造模式 IDM主导:第三代半导体因工艺特殊性,73%企业采用IDM模式(如比亚迪半导体、英诺赛科)。 代工崛起:芯联集成(SiC MOSFET出货量亚洲第一)、积塔半导体加速车规认证。 4.2 器件市场  市场特点与挑战: SiC MOSFET沟槽栅技术(芯联集成)降低损耗30%。 GaN耗尽型器件(珠海镓未来)攻克高功率场景可靠性难题。 4.3 芯片设计与制造 芯片设计:目前全球领先的设计公司包括英特尔、AMD、NVIDIA、Qualcomm等,它们在消费电子、数据中心、AI等领域提供了大量的芯片解决方案。芯片设计主要分为CPU、GPU、FPGA、ASIC等多个种类。 芯片制造:半导体制造厂商如台积电、三星、全球晶圆代工厂等,是这个产业链的核心。台积电作为全球最大的晶圆代工厂,其领先的7nm、5nm、甚至3nm制程技术,是全球半导体产业的技术标杆。 市场特点与挑战: 产业集聚效应显著:台积电和三星等企业在技术上形成了强大的市场垄断,新的制造商很难迅速赶超。 资本投入巨大:半导体制造厂商的研发和生产设施建设需要大量的资本投入,对资金的要求极高。 05.下游:应用与需求 5.1 半导体应用

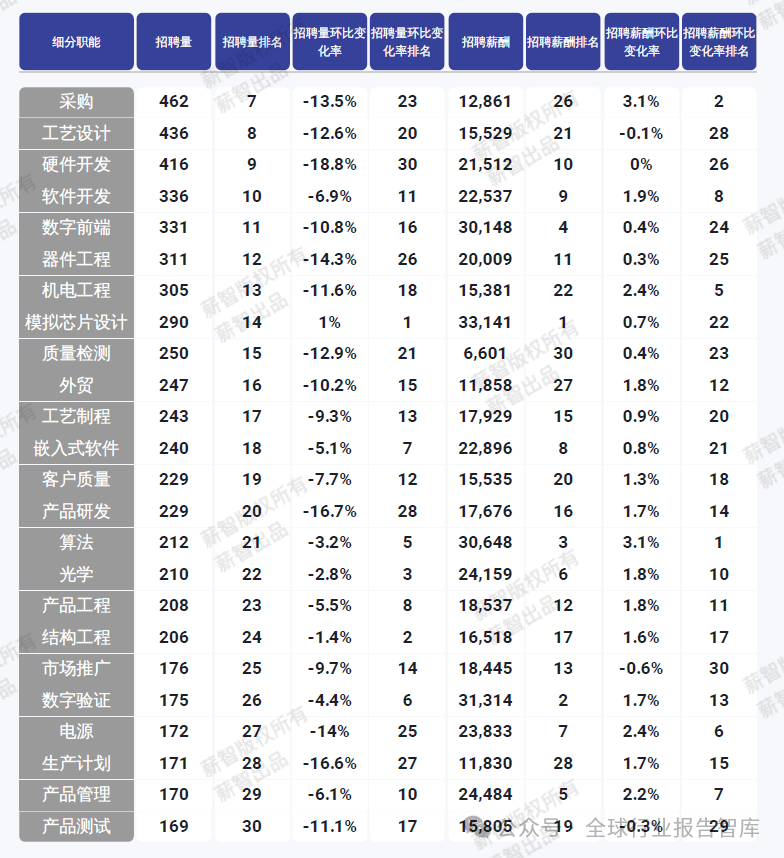

市场特点与挑战: 市场需求多元化:随着5G、AI、IoT的快速发展,下游市场对半导体芯片的需求多样化,推动了定制化芯片的研发。 供应链紧张:全球疫情导致的芯片短缺,加剧了对半导体供应链的重视。汽车、消费电子等行业都面临芯片供应不足的问题。 06.产业链整体趋势 6.1 产业链趋势 技术创新加速:随着AI、5G、量子计算等前沿技术的发展,半导体产业将持续推进更小尺寸、更高效能、更低功耗的芯片技术。 供应链风险管理:全球半导体供应链正面临着更多的政治与经济不确定性,企业需加强风险管理能力,寻找多元化供应链战略。 地缘政治与市场重构:中美科技战加速了各国在半导体领域的技术自主研发,未来将出现更多的跨国合作与竞争。 材料端:8英寸SiC衬底良率<50%(6英寸良率70%),缺陷检测设备依赖美国KLA。 应用端:车规认证周期长(2-3年),国产SiC模块上车率仅18.9%(2025年1月) 6.2 产业人才趋势 薪酬竞争力:半导体行业2024年涨薪率3%(全行业2%),博士应届生起薪3.1万元/月(IT类最高)。 人才流动:2023年离职率11%(低于日化用品23.8%),但2025-Q1招聘量同比下滑24.6%,行业进入整合期。 职能需求:模拟芯片设计、数字验证工程师年薪超60万元。

|