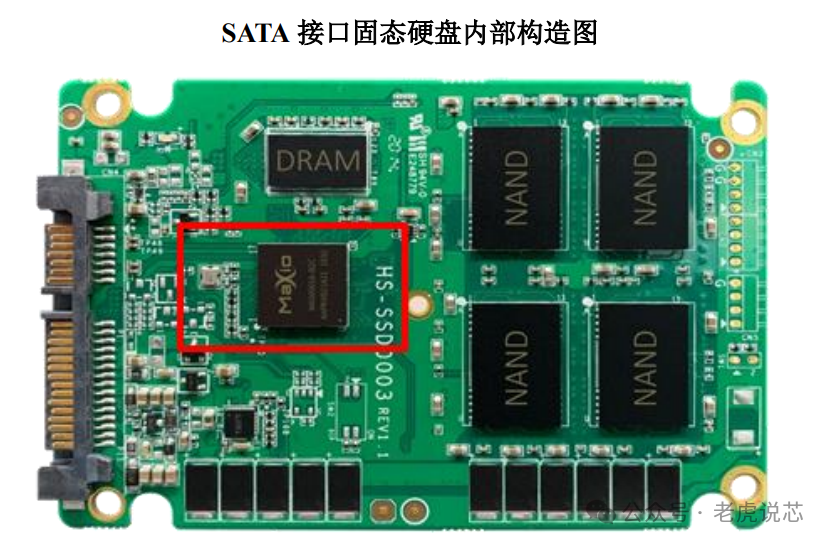

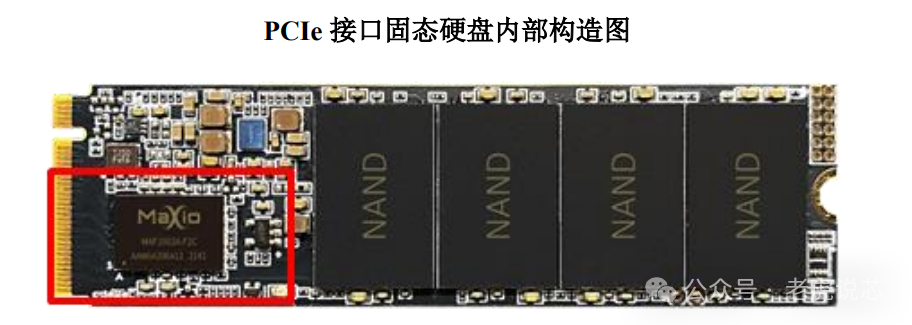

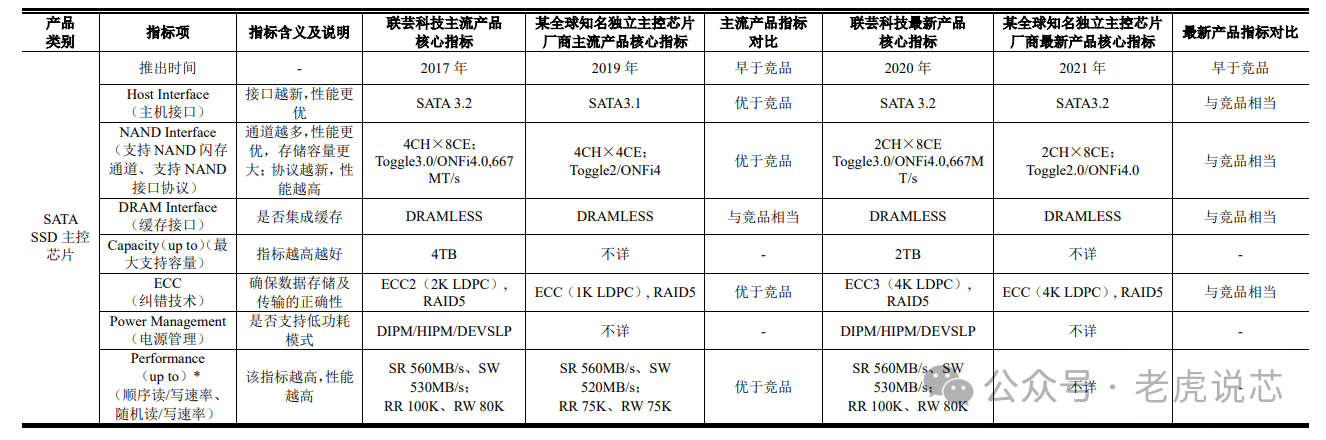

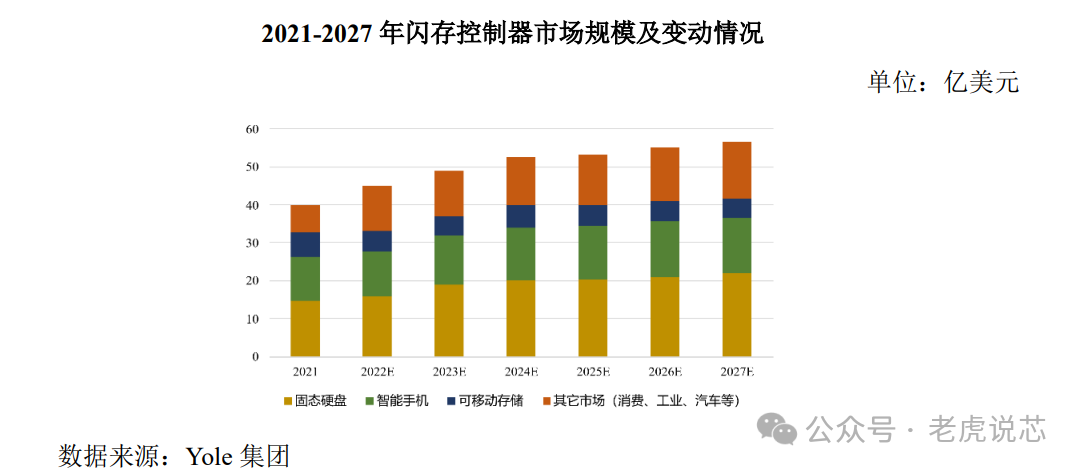

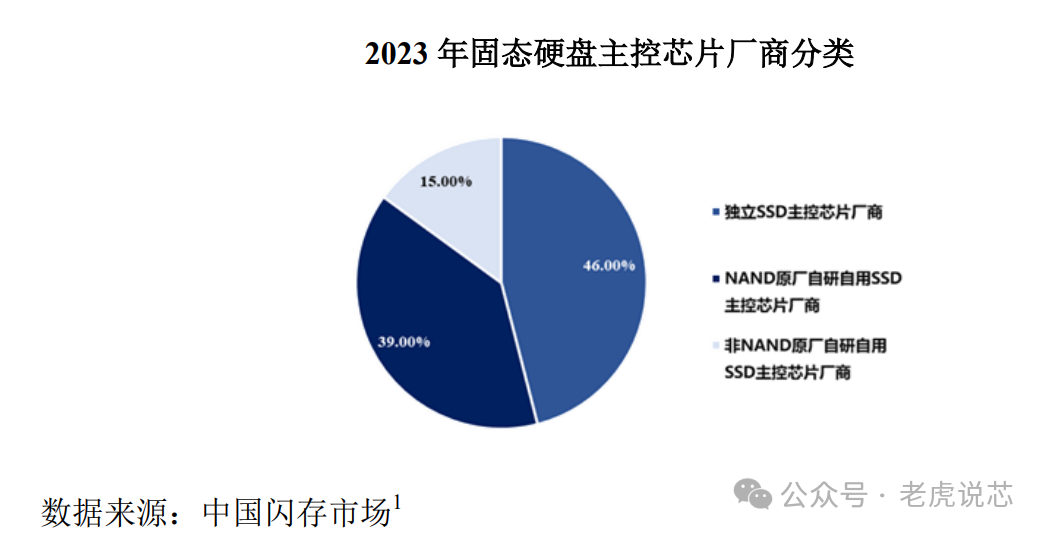

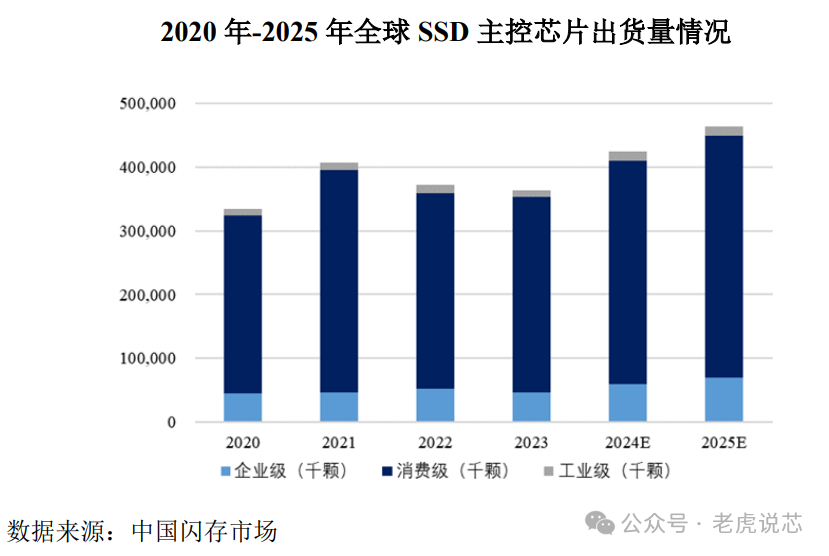

固态硬盘组成主要包括主控芯片、NAND 闪存颗粒。其中主控芯片是固态硬盘的核心器件,负责与整机CPU进行数据通信以及NAND 闪存颗粒数据管理,广泛应用于消费电子、服务器、工业控制等领域。固态硬盘主控芯片与其配套固件(FW)一起,实现对固态硬盘数据管理、 NAND坏块管理、NAND数据纠错、NAND寿命均衡、垃圾回收等功能,直接关系到固态硬盘的性能、可靠性、稳定性和安全性。  图:来源联芸科技 SSD主控芯片的关键核心指标是性能参数,包括顺序读写速率(SR/SW)以及随机读写速率(RR/RW)。其中:随机读写速率单位为 IOPS(Input output operations per second),即每秒完成的IO请求数,是衡量固态硬盘对小文件读写能力的指标,该数值越高,代表小块数据读写命令的响应次数越多,固态硬盘性能越好;顺序读写速率也称吞吐量,单位为 MB/s,即每秒读写命令完成的数据传输量,用于衡量固态硬盘大块数据的读写能力,该指标数值越高越好。  图:SATA SSD主控芯片主要参数对比  图:PCIE SSD主控芯片主要参数对比 1、固态硬盘(SSD)主控芯片全球/国内整体市场规模 根据Yole集团研究报告,闪存控制器按照终端应用系统划分包括固态硬盘、 智能手机、可移动存储以及其他市场。2021年全球闪存控制器营收约为40亿美 元,其中全球固态硬盘主控芯片市场规模领先于其它的终端应用系统,占比约为37%,市场规模约14.8亿美元。对于国内市场规模特别是不同细分领域的市场规模尚无公开、权威的统计数据。 全球固态硬盘主控芯片市场规模保持逐年增长态势,预计2027年全球固态硬盘主控芯片市场规模将超过20 亿美元。随着国产NAND颗粒原厂、国内 SSD 模组品牌厂商以及国内SSD主控芯片厂商的成长,预计国内SSD主控芯片市场规模将持续增长。  2023年全球SSD控制器芯片总出货量约3.63亿颗,2023年SSD主控芯片市场规模约23亿美元。 2、固态硬盘(SSD)主控芯片市场发展情况和竞争格局 目前全球SSD主控芯片厂商可分为三类,第一类为NAND原厂自研自用 SSD主控芯片厂商,第二类为非NAND原厂自研自用SSD主控芯片厂商(主要为群联电子),第三类为独立SSD主控芯片厂商。NAND原厂自研自用SSD主控芯片厂商的主控芯片产品搭配自有的NAND颗粒直接加工为自有品牌模组出售,通常不单独对外出售,主要包括三星、海力士、美光、Solidigm、铠侠、西部数据等NAND颗粒原厂;非NAND原厂自研自用SSD主控芯片厂商主要是通过外采NAND颗粒,搭配自有的主控芯片产品直接用于自有品牌模组出售或给其他品牌厂商贴牌,同时也向市场出售一部分SSD主控芯片;独立SSD主控芯片厂商通常单独对外销售主控芯片,主要包括慧荣科技、联芸科技、美满电子等。 2023年全球SSD主控芯片市场中,独立SSD主控芯片厂商的市场份额有所上升,为46%;NAND原厂自研自用SSD主控芯片厂商市场份额占比约 39%,非NAND原厂自研自用SSD主控芯片厂商市场份额占比约15%。  根据中国闪存市场调研结果,2023 年全球 SSD 控制器芯片总出货量约 3.63 亿颗,相比 2022 年较为稳定。其中消费类 SSD 主控芯片出货量占比为 84.24%, 企业级 SSD 主控芯片出货量占比为 13%。鉴于无各领域金额数据,根据行业普 遍情况,工业级 SSD 主控芯片平均单价约为同系列消费级产品 1.5-2 倍;企业级 SSD 主控芯片平均单价约为同系列消费级产品 2-4 倍。结合市场价格数据,估算 得出全球 SSD 主控芯片在消费级、企业级、工业级的市场规模金额如下:  3、发展趋势 2023年起,各应用领域出货量将持续增加。根据中国闪存市场出具的分析报告,尽管2023年SSD主控芯片出货量同比2022年稳定但略有下滑,但长期来看,消费级、工业级、企业级SSD主控芯片出货量总体上均保持动态上涨趋势。  各应用领域主控芯片单价将陆续增加。固态硬盘接口协议正逐渐从SATA到PCIe Gen3、PCIe Gen4 不断更新、产品性能不断提升,产品单价将逐步提升,预计未来全球消费级、工业级与企业级SSD主控芯片的市场规模金额均将持续扩大。  国内企业级SSD模组基本上被境外NAND原厂垄断,国内工业级SSD模组主要被境外 NAND原厂和中国台湾厂商垄断,国内厂商处于起步阶段,市场占有率较低。国内各领域SSD主控芯片市场规模变动趋势与全球市场有一定的差异性,但随着更多国内SSD模组厂商进入企业级及工业级SSD模组领域,以及国家对信息安全的重视程度进一步提升,该领域对SSD主控芯片及国产SSD模组的需求量将进一步提升。 |